Wie Ihre Kapitalflussrechnung und GuV zusammenspielen

Kernaussagen

- Selbst bei hohen Margen sind mehr Verkäufe nicht zwangsläufig etwas Gutes, wenn das Betriebskapital nicht gut verwaltet wird.

- Ihre Gewinne in einem bestimmten Zeitraum spiegeln nicht den tatsächlichen Mittelfluss wider. Es gibt eine zeitliche Diskrepanz zwischen Ihrer GuV und Ihrer Kapitalflussrechnung.

- Man stirbt nicht in der GuV. Man stirbt in der Kapitalflussrechnung.

Die Bedeutung eines starken Betriebskapitalmanagements erkennen

In früheren Artikeln haben wir Möglichkeiten zur Verbesserung Ihrer Gewinn- und Verlustrechnung (GuV) untersucht. Nehmen wir an, Sie haben Schritte unternommen, um Ihre Stückkosten zu verbessern, mit einem hohen Deckungsbeitrag bei jedem Verkauf.

Nun folgt eine harte Realität: Selbst bei hohen Margen sind mehr Verkäufe nicht zwangsläufig etwas Gutes, wenn das Betriebskapital nicht gut verwaltet wird. Umsatz ist Eitelkeit. Gewinn ist Vernunft. Cash ist Realität.

Betriebskapital ist das Kapital, das benötigt wird, um Ihren täglichen Geschäftsbetrieb zu finanzieren, wie die Bestellung von Lagerbeständen, Investitionen in Marketing oder die Zahlung von Löhnen. Es ist im Wesentlichen das im Betriebszyklus gebundene Geld.

Und ein starkes Betriebskapitalmanagement ist eine unterschätzte Technik, die großartige E-Commerce-Betreiber gut beherrschen. Es ist für Ihr Unternehmen genauso wichtig wie Ihre Stückkosten.

Betriebskapital = Umlaufvermögen - kurzfristige Verbindlichkeiten

Betrachten Sie, wie die Finanzberichte zusammenspielen

Es ist entscheidend, ein tiefes Verständnis dafür zu haben, wie die GuV, die Bilanz und die Kapitalflussrechnung zusammenspielen.

Sie müssen in der Lage sein, den Geldfluss zu verfolgen, während er Ihre Finanzberichte durchläuft und auf Ihr Bankkonto gelangt (oder von dort abfließt).

Sie können jeden Monat laut Ihrer GuV profitabel sein und trotzdem keinen einzigen Dollar in der Tasche haben. Das liegt daran, dass die Zahlen in einer GuV nicht den tatsächlichen Mittelfluss widerspiegeln.

Es gibt eine zeitliche Diskrepanz. Umsätze, Ausgaben und Gewinne werden in der GuV auf Basis der Periodenabgrenzung erfasst – d. h. „wenn sie anfallen“ – und nicht, wenn das Geld tatsächlich den Besitzer wechselt.

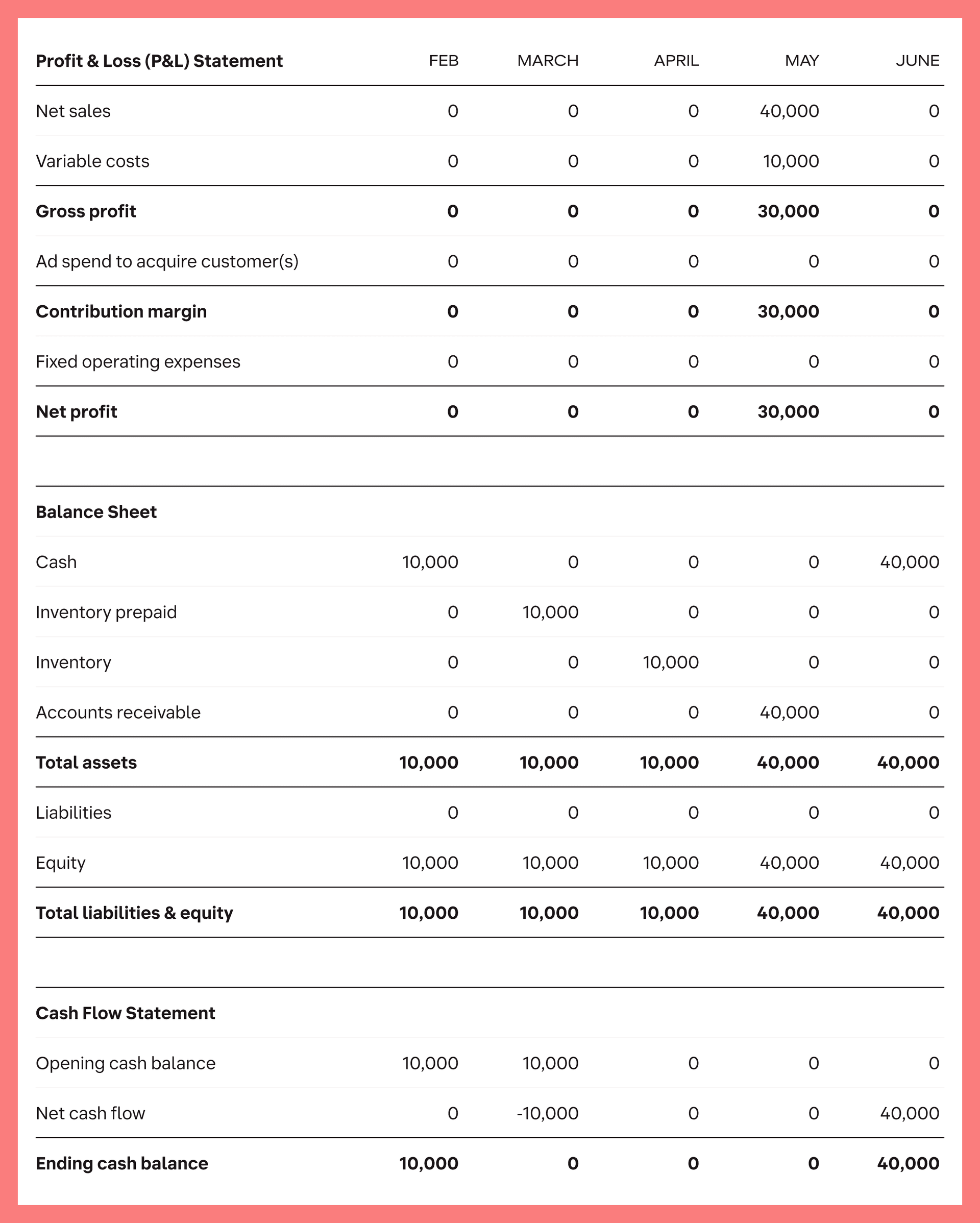

Lassen Sie uns ein Beispiel durchgehen, um dieses Konzept zu veranschaulichen. Um den „Geldfluss“ durch Ihre Finanzberichte verfolgen zu können, halten wir es einfach.

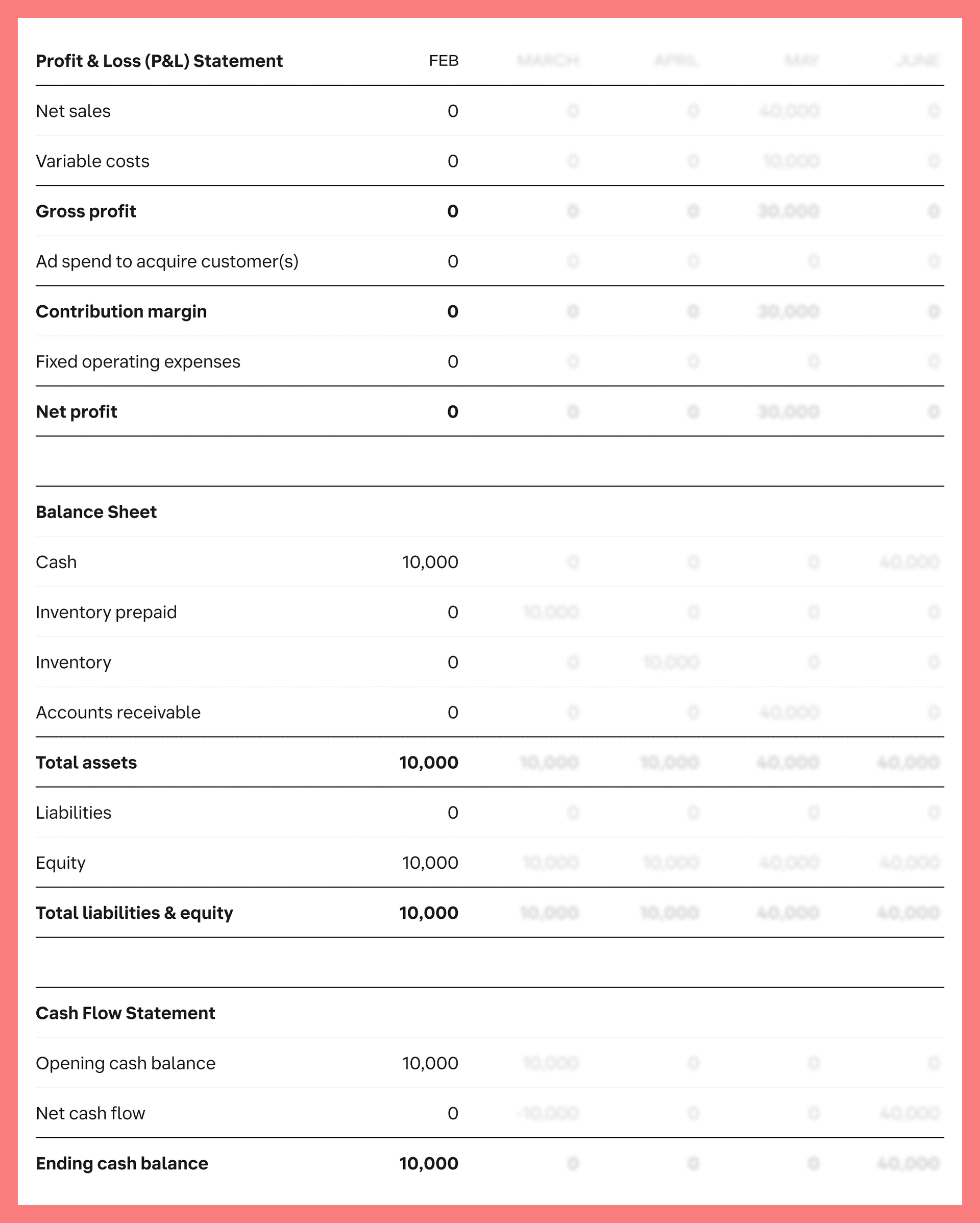

Angenommen, Sie haben im Februar einen anfänglichen Kassenbestand von 10.000 $. Dies spiegelt sich in den Posten „Barmittel“ und „Eigenkapital“ Ihrer Bilanz wider.

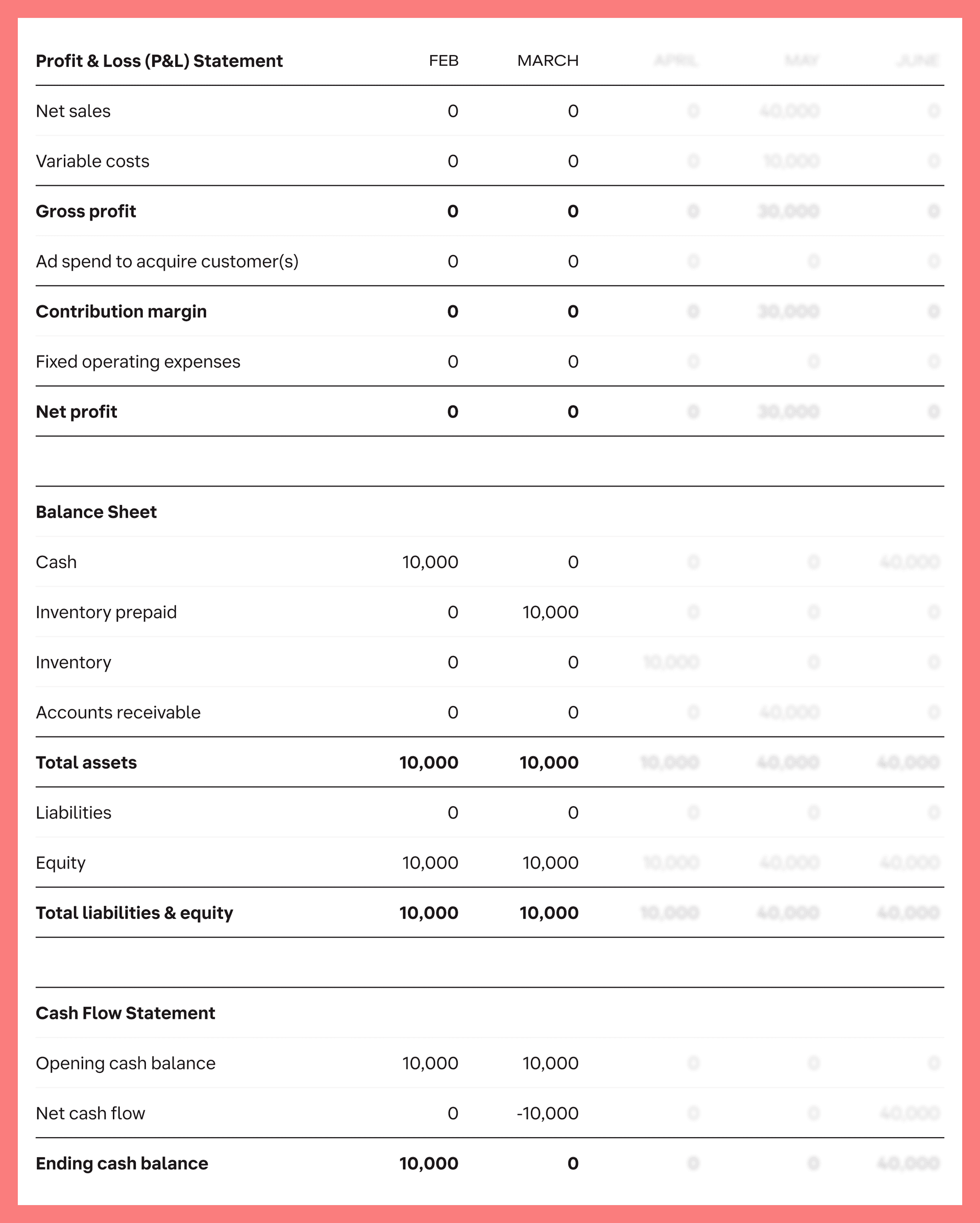

Der März beginnt, und Sie möchten dieses Geld einsetzen, um einen Gewinn zu erzielen. Sie kaufen am 1. März Lagerbestände im Wert von 10.000 $ für Ihren Amazon-Shop.

Das Geld verlässt Ihr Bankkonto, um den Lieferanten zu bezahlen, aber es gibt keine unmittelbare Auswirkung auf die GuV.

In der Bilanz erhöht sich der Vermögenswert „Vorauszahlungen auf Vorräte“ um 10.000 $ und Ihr Kassenbestand verringert sich um den gleichen Betrag. Das Geld ist praktisch im Lagerbestand „gebunden“, bis dieser verkauft wird, und Ihr Kassenbestand ist jetzt null.

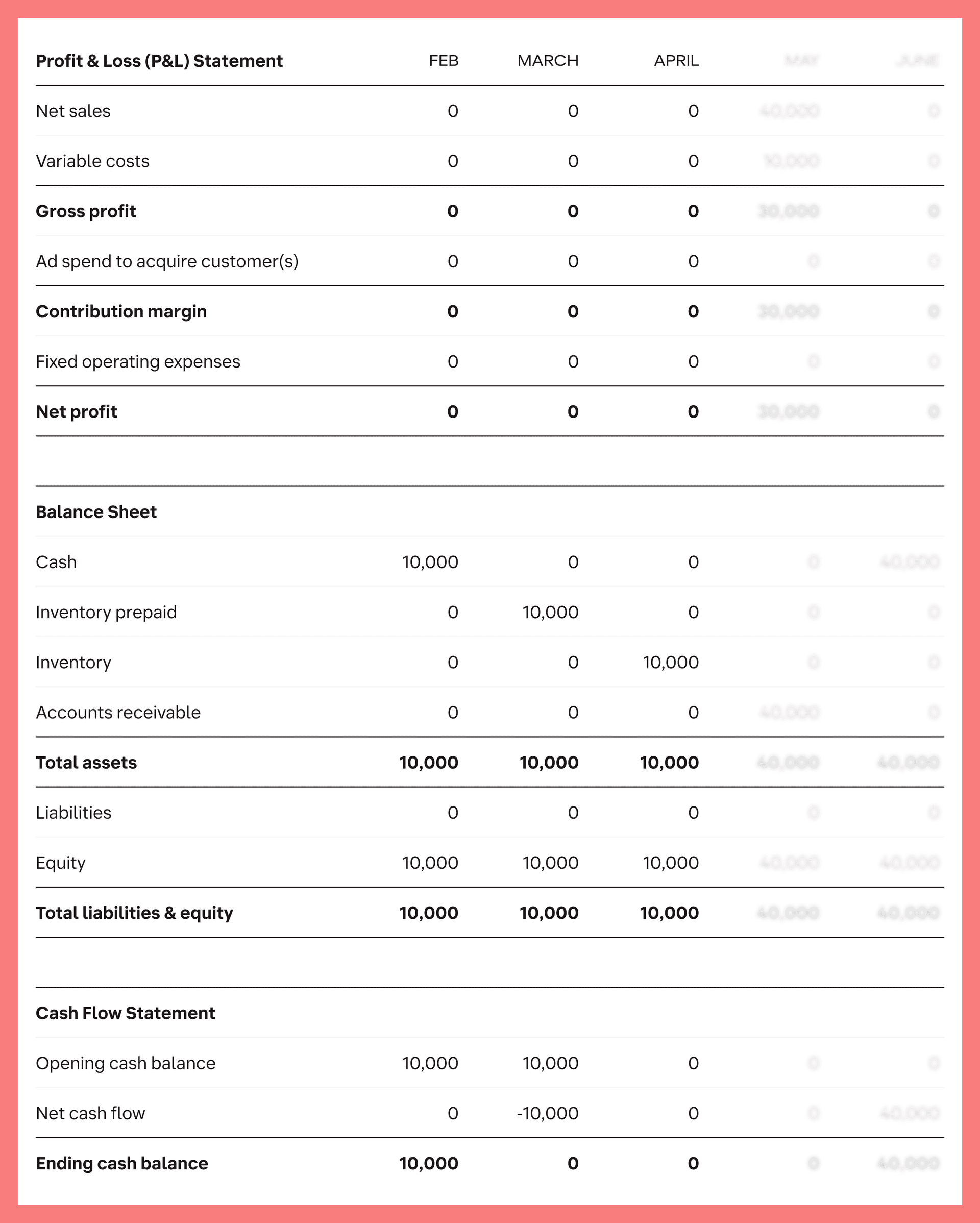

Nach 2 Monaten Wartezeit trifft Ihr Lagerbestand am 30. April aus China ein und Sie markieren ihn bei Amazon als „auf Lager“.

Ihre „Vorauszahlungen auf Vorräte“ wurden als „Lagerbestand“ aktiviert, aber in den Finanzberichten finden vorerst keine weiteren Änderungen statt.

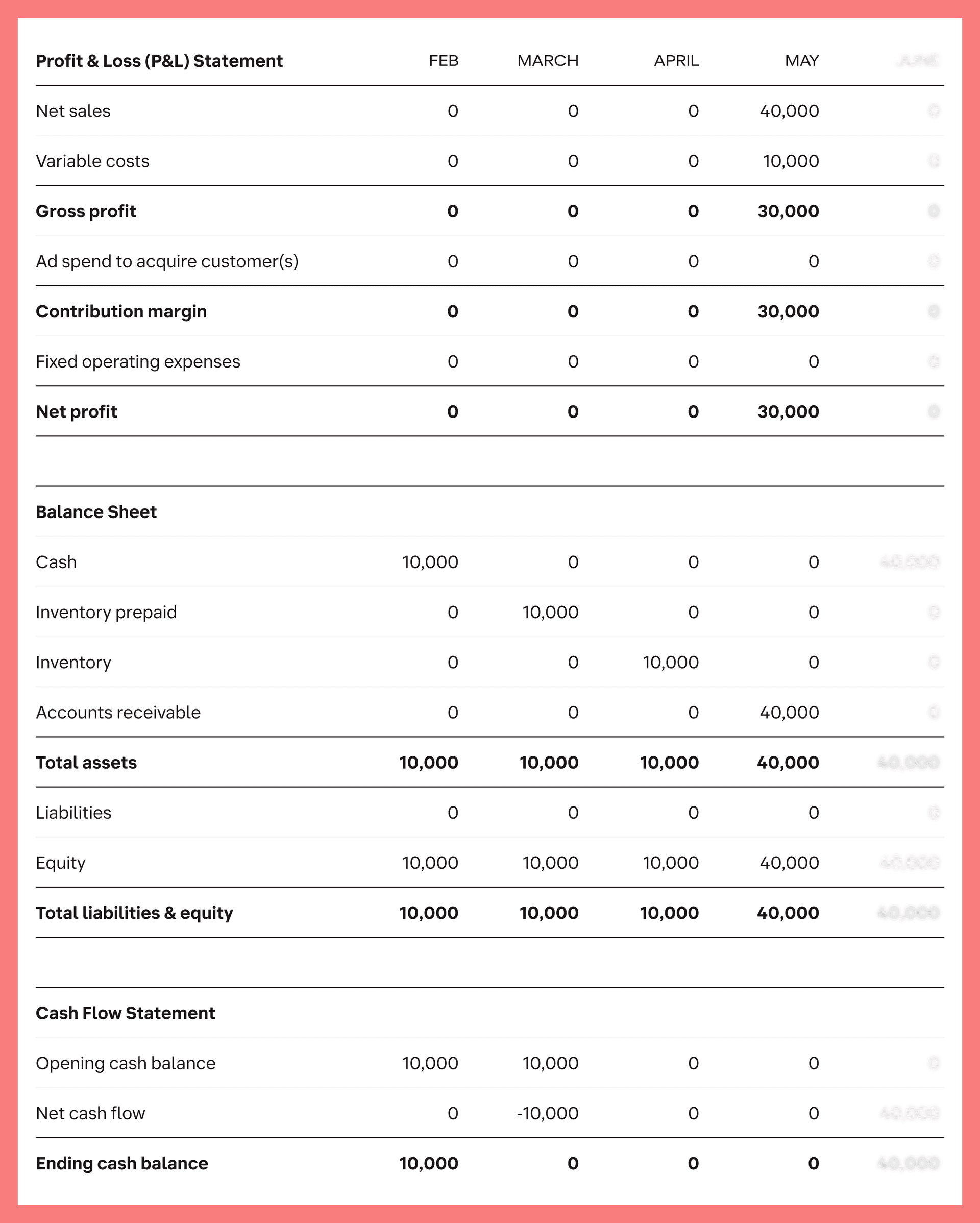

Im Mai geht es dann richtig los. Die Nachfrage nach Ihrem Produkt ist hoch, sodass es schnell ausverkauft ist, was bis zum Monatsende einen Umsatz von 40.000 $ einbringt.

Dies schlägt sich nun in der GuV nieder: 40.000 $ Umsatz, abzüglich 10.000 $ Herstellungskosten (COGS), ergibt einen Gewinn von 30.000 $. Großartig!

Der entsprechende Lagerbestandsposten in der Bilanz verringert sich entsprechend den Verkäufen, aber was ist mit Ihrem Kassenbestand? Nicht so schnell.

Amazon zahlt das Geld aus diesen Verkäufen nicht sofort aus, nehmen wir also an, Sie erhalten es erst Anfang Juni. Während der Posten „Forderungen“ um 40.000 $ ansteigen würde, um dies widerzuspiegeln, hat sich Ihr Kontostand noch nicht erhöht.

Schließlich kommt der Juni und Sie erhalten das Geld aus den Verkäufen. Dies spiegelt sich in Ihrer Bilanz und Ihrer Kapitalflussrechnung wider.

Der Gewinn, den Sie aus Ihrem Anfangskapital von 10.000 $ zu Beginn des Monats März erzielen wollten, ist drei Monate später endlich auf Ihrem Bankkonto gelandet.

Natürlich ist das obige Beispiel eine starke Vereinfachung. Es geht davon aus, dass Ihre einzigen Kosten der Lagerbestand sind, und ignoriert Posten wie Lieferkosten, Fulfillment-Gebühren und fixe Betriebskosten.

Diese Auslassung führt zu einer Nettomarge von 75 %, was für ein Konsumprodukt enorm ist. Es behandelt auch eine einzelne Lagerbestandsbestellung isoliert, während in der Realität in Ihrem Unternehmen mehrere solcher Transaktionen parallel ablaufen.

Aber ein einfaches Beispiel wie dieses veranschaulicht wirklich, wie ein Liquiditätsengpass entsteht, selbst wenn Sie ein profitables Produkt mit starker Nachfrage verkaufen.

Obwohl dieser Lagerzyklus Gewinne für das Unternehmen generierte, wurde der anfängliche Mittelabfluss von 10.000 $ am 1. März erst am 1. Juni wieder hereingeholt!

Nehmen wir einmal an, diese 10.000 $ wären alles, was das Unternehmen am 1. März auf dem Konto hatte, was monatelang einen Kontostand von null zur Folge hätte.

Wie würden sie die Löhne für März, April und Mai bezahlen? Wie würden sie das Licht im Büro anlassen? Wie würden sie in neue Produktlinien investieren? Kurz gesagt, sie würden es nicht tun. Das Unternehmen würde sterben.

Ihr Unternehmen ist komplexer als dieses Beispiel, was es noch schwieriger macht, zu erkennen, was im Laufe der Zeit wirklich mit Ihrer Cash-Position geschieht.

Deshalb ist der Blick auf die Kapitalflussrechnung so wichtig, um die Gesundheit eines Unternehmens zu beurteilen. Man stirbt nicht in der GuV. Man stirbt in der Kapitalflussrechnung.