Das Problem mit Amazon-Aggregatoren für E-Commerce-Marken

Eine Geschichte von deplatziertem Optimismus

Wenn Sie sich so sehr für den E-Commerce engagieren wie wir, lesen Sie im Moment wahrscheinlich viele Artikel über E-Commerce-Giganten, von denen Sie noch nie zuvor gehört haben und die am Rande des Bankrotts stehen.

Während der Pandemie haben wir den Aufstieg von Unternehmen wie Thrasio, Razor Group und Perch mit Faszination verfolgt. Wall-Street-Banken und Risikokapitalfirmen pumpten Millionen in diese Unternehmen, blähten deren Wert auf und befeuerten eine rasante Phase von Fusionen und Übernahmen zwischen ihnen.

Zahlreiche ähnliche Unternehmen haben uns in den letzten Jahren um eine Finanzierung gebeten, aber wir haben die meisten von ihnen abgelehnt, da ihre Rentabilität einige Bedenken aufwarf.

Dasselbe kann man nicht von Risikokapital- und Fremdkapitalfirmen behaupten, die zwischen 2020 und 2023 schätzungsweise 16 Milliarden US-Dollar in diese Unternehmen investiert haben und nun die Zeche zahlen müssen.

Aus diesem Grund sind Amazon-Aggregatoren die perfekte Fallstudie dafür, wie fehlerhaft die Bewertungskriterien traditioneller Kreditgeber sind und wie wir bei Wayflyer es anders machen.

Der Boom der Amazon-Aggregatoren

Bevor ich fortfahre, lassen Sie mich kurz erklären, was Amazon-Aggregatoren sind und wie ihr Geschäftsmodell aussieht.

Sie sind wie die Pac-Men des E-Commerce-Universums, die hungrig so viele erfolgreiche kleine Marken auf Amazon wie möglich verschlingen, von Fußmassagegeräten bis hin zu trendigen Luftreinigern.

Die Logik dahinter war, dass sie durch die Konsolidierung der Lieferkette für den Versand dieser Produkte aus China enorme Skaleneffekte in den Bereichen F&E, Marketing und Back-Office-Betrieb erzielen könnten.

Sie strebten danach, das nächste Unilever oder Procter & Gamble zu werden, indem sie Hunderte von kleinen Verkäufern unter einem riesigen Dach konsolidierten.

Es ging darum, diese fragmentierten Verkäufer in eine zusammenhängende, Geld verdienende Maschine zu verwandeln. In der Theorie brillant; in der Praxis, nun, das ist eine andere Geschichte.

Die Pandemie war das grüne Licht, auf das die Aggregatoren gewartet hatten. Die Welt wandte sich dem Online-Shopping zu, und die Menschen füllten die Zeit, die sie normalerweise mit Pendeln und sozialen Kontakten verbrachten, damit, Artikel in ihren Warenkorb zu legen.

Während kleine Marken für Zahnaufhellungsgeräte und Bartbändiger Schwierigkeiten hatten, mit der neuen Nachfrage nach ihren Produkten Schritt zu halten, schlugen die Aggregatoren zu und schnappten sich links und rechts Marken.

Auf seinem Höhepunkt übernahm Thrasio 3 Unternehmen pro Woche und erzielte Gewinne von 100 Mio. USD bei einem Umsatz von 500 Mio. USD.

Aggregatoren wurden zu den Goldkindern der Investoren und die Szene wurde voller als bei einem Black-Friday-Sale.

Neunundneunzig aktive Akteure strichen zusammen eine erstaunliche Summe von 15 Milliarden USD an Finanzmitteln ein. Thrasio, einst der einsame Wolf in diesem Spiel, fand sich auf einer überfüllten Party wieder.

Dann kam Perch, das 2021 mit coolen 755 Millionen US-Dollar aus einer Serie-A-Runde, bereitgestellt vom Vision Fund 2 von SoftBank, auftrumpfte.

Um nicht übertroffen zu werden, trat die Berlin Brands Group mit einer Finanzierungsrunde von 700 Millionen US-Dollar dem Club der Milliardäre bei, was ihre Bewertung über die Milliardengrenze katapultierte.Thrasio wurde zu einem der am schnellsten wachsenden Einhörner aller Zeiten.

Der unvermeidliche Fall

2022 brachte die Party zu einem jähen Ende. Die Zinssätze begannen zu steigen, und die Käufer entschieden, dass sie den Charme des stationären Handels vermissten und ihr Geld lieber für Reisen und Aktivitäten als für Dinge ausgeben wollten, was das Wachstum im E-Commerce stagnieren ließ.

Die Einnahmen begannen im Jahresvergleich zu sinken und die Rentabilität brach ein. Zu allem Übel beschloss Amazon, die Verkäufergebühren seit 2020 um über 30 % zu erhöhen.

Die hochkarätigen Führungskräfte der Aggregatoren, die die meiste Zeit in Podcast-Runden über ihre Morgenroutinen zu sprechen schienen, waren ratlos, wie sie die Situation umkehren sollten.

Die Aggregatoren begannen, Kosten zu senken wie ein budgetbewusster Pirat. Entlassungen, Fusionen, was auch immer – die Aggregatoren taten alles, um das Schiff über Wasser zu halten.

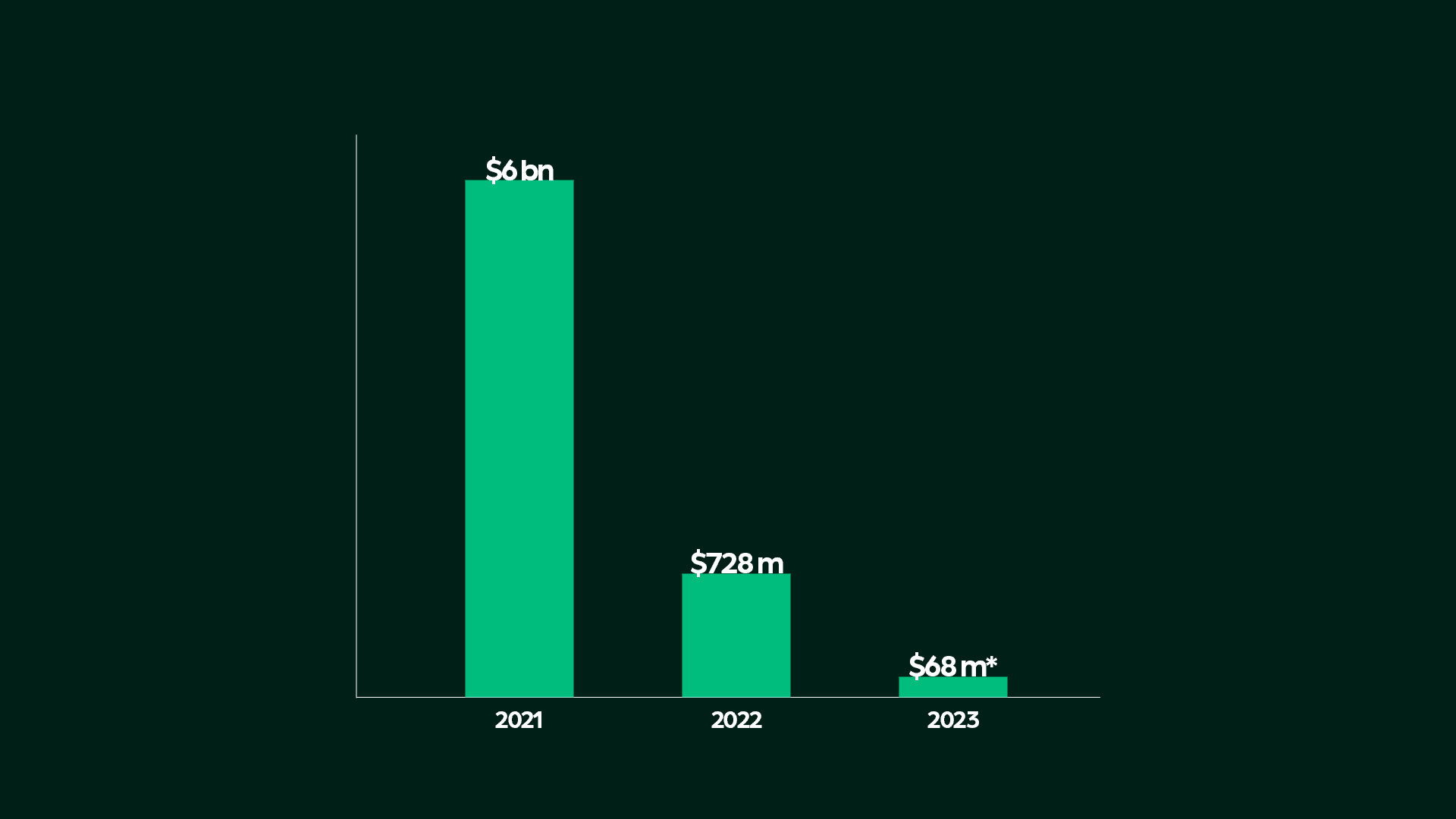

Die Begeisterung der Investoren, die den Sektor einst überschwemmte, versiegte. Wir sprechen von einem Einbruch von über 6 Milliarden USD an Investitionen im Jahr 2021 auf nur 728 Millionen USD im Jahr 2022. Und 2023? Lächerliche 68 Millionen USD bis Mai.

Die Mehrheit der Aggregatoren wurde von Dealmakern und nicht von Online-Verkäufern geleitet. Juozas Kaziukėnas hat es sehr gut auf den Punkt gebracht, als er schrieb: „Abgesehen von makroökonomischen Problemen stellten sich einige Aggregatoren als schlechtere Amazon-Verkäufer heraus als die Amazon-Verkäufer, die sie übernommen hatten.“

Es stellt sich heraus, dass es nicht immer die Lösung ist, Geld auf ein Problem zu werfen. In diesem Spiel übertrumpfen operative Fähigkeiten die M&A-Erfahrung**.**

Mit schrumpfenden Umsätzen und dem Einsetzen der Realität begann der einst boomende Sektor wie eine Szene aus einem Finanz-Horrorfilm auszusehen.

Fehlerhafte Bewertungskriterien

Investoren, berauscht vom Online-Verkaufsboom, haben dessen Dauerhaftigkeit falsch eingeschätzt. Sie sahen den E-Commerce-Anstieg während der Pandemie als die neue Normalität an und ignorierten den vorübergehenden Schub durch staatliche Unterstützung und die Tatsache, dass die Menschen, ehrlich gesagt, nichts Besseres hatten, wofür sie Geld ausgeben konnten.

Diese Investmentbanker stellten sich mit ihren Tabellenkalkulationen und Prognosen eine Zukunft mit unaufhaltsamem Wachstum, stagnierenden Betriebskosten und immer größer werdenden Margen vor.

Ihre Modelle versprachen erdrutschartige Gewinne und rechtfertigten die riesigen Summen, die für Übernahmen ausgegeben wurden. Es schien narrensicher, aber sie übersahen ein entscheidendes Element: den Kunden.

Sie vergaßen, dass es am Ende des Tages Amazons Spielplatz ist, nicht ihrer. Sie besaßen weder die Buy Box, noch hatten sie ein Mitspracherecht bei den Verkäufergebühren. Und die Essenz der ursprünglichen Marken, nämlich das Problem eines Kunden zu lösen, ging bei der Übertragung verloren.

Diese Marken, die einst so eng auf die Bedürfnisse ihrer Kunden abgestimmt waren, wurden unter den Aggregatoren zu bloßen Rädchen in einer größeren, unpersönlichen Maschine.

Die menschliche Stimme, das Verständnis für ihre Kunden, ertrank in einem Meer von Bilanzen und Marktprognosen.

Das Schicksal der Hauptakteure

Wo stehen sie also jetzt? Die Lage der Aggregatoren und ihrer Investoren ist keine angenehme Lektüre.

Victory Park Capital, mit seiner kräftigen Unterstützung von 775 Millionen US-Dollar für Perch, steckt in der Klemme, da es Schwierigkeiten hat, diesen einst gefeierten Aggregator loszuwerden. Es ist, als ob sich Aschenputtels Kutsche wieder in einen Kürbis verwandelt – nur dass diese Kürbisse mit Schulden und sinkenden Erträgen belastet sind.

Obwohl das New Yorker Unternehmen Benitago über ein Polster von 325 Millionen US-Dollar aus seiner Serie-A-Runde verfügte, hisste es die weiße Flagge und meldete Insolvenz nach Chapter 11 an.

Es ist ein klassischer Fall von „zu viel, zu früh“, bei dem zu Marktspitzenzeiten zu viel gekauft wurde und man in Schulden ertrank, als die Zinssätze in die Höhe schossen.

In der Zwischenzeit spielen andere Aggregatoren fleißig Reise nach Jerusalem. Das Berliner Unternehmen SellerX schnappte sich Elevate Brands aus Austin, während Suma und D1 Brands zu The Ambr Group fusionierten.

Dann ist da noch der Fall von Thrasio, dem Aushängeschild der Amazon-Aggregatoren, das sich nun auf den Bankrott vorbereitet. Da die Online-Ausgaben nach der Pandemie zurückgingen, sah sich Thrasio gezwungen, die Erwartungen neu zu kalibrieren, Personal zu entlassen und einer finanziellen Umstrukturierung ins Auge zu sehen.

Aber selbst diejenigen, die noch stehen und einigermaßen gut handeln, befinden sich in einer Zwickmühle. Belastet mit hohen Schuldenfazilitäten, die nun ihren Wert überschatten, sind Management und Risikokapitalpartner in einer lieblosen Ehe gefangen.

E-Commerce hat aufgrund seiner im Vergleich zu anderen Unternehmungen niedrigeren Eintrittsbarrieren einen großen Reiz.

Allerdings sind die Austrittsbarrieren ebenso niedrig. Unsere Philosophie bei Wayflyer war schon immer, mit dem aufzubauen, was man hat, sich auf das Endergebnis zu konzentrieren und das Unternehmen nicht mit übermäßigen Schulden zu belasten.

In der Welt der Amazon-Aggregatoren war das Überbezahlen für Marken, das Anhäufen von Schulden und das Setzen auf ewiges Wachstum ein Rezept für eine Katastrophe. Während die Branche vor einer Abrechnung steht, ist klar, dass nur diejenigen mit makelloser Ausführung und unverwechselbaren Produkten diese Bereinigung überleben werden.

Der Wayflyer-Ansatz zur Finanzierung

Bei Wayflyer haben wir von Anfang an einen anderen Weg gewählt. Wir verwenden Live-Daten zur Bewertung eines Unternehmens anstelle der monatealten Finanzberichte, die von Banken so geschätzt werden.

Unser umsatzbasiertes Finanzierungsmodell geht es nicht nur darum, Zahlen zu wälzen; es geht darum, den Markt, den Verbraucher und das wahre Potenzial hinter jedem Unternehmen zu verstehen.

Wir leiten auch Banktransaktionen durch unser hauseigenes System, was uns ein kristallklares Bild der wahren Rentabilität eines Unternehmens auf laufender Basis gibt.

Durch die Interaktion mit einer Vielzahl von Marken haben wir den Finger am Puls des Marktes. Wir können die Leistung eines Kunden mit Laserpräzision kontextualisieren, im Gegensatz zum traditionellen Ansatz, der sich auf veraltete, aggregierte Brancheninformationen stützt.

Nehmen wir zum Beispiel eine unterdurchschnittliche Leistung. Während einige einen Marktabschwung in einer bestimmten Vertikale dafür verantwortlich machen könnten, sehen wir oft andere Unternehmen im selben Bereich florieren. Es ist diese nuancierte Echtzeitanalyse, die uns auszeichnet und unseren Ansatz immer wieder bestätigt hat.

Nehmen Sie zum Beispiel unsere Arbeit mit BubbleBum. Wir sahen ihr Potenzial, wo andere nur Zahlen sahen, und indem wir unsere einzigartigen Einblicke nutzten, haben wir ihr Wachstum auf eine Weise vorangetrieben, wie es traditionelle Modelle niemals könnten.

Lehren aus der Aggregator-Saga

Der Aufstieg und Fall der Amazon-Aggregatoren ist nicht nur eine Geschichte des Scheiterns. Es ist eine Lektion in Bewertung und Markenwert.

Die wichtigste Erkenntnis? Es ist nicht so, dass das Geschäftsmodell der Aggregatoren von Natur aus fehlerhaft ist. Der eigentliche Fehltritt lag in den himmelhohen Bewertungen, die diesen Unternehmen um 2020 verpasst wurden.

Man kann erfolgreich wachsen, indem man Marken zum Portfolio hinzufügt, aber man sollte es zu einem vernünftigen Preis tun. Warum? Weil eine Amazon-Marke nicht den gleichen Markenwert hat wie ein eigener Shop.

Nehmen Sie True Classic im Vergleich zu einem generischen T-Shirt auf Amazon – der Unterschied liegt in der Markenbekanntheit. Wenn Sie auf einer dedizierten Website einkaufen, verbinden Sie sich mit der Marke.

Auf Amazon fehlt diese Verbindung oft. Diese Unterscheidung ist entscheidend, um das Potenzial und die Fallstricke des Aggregator-Modells zu verstehen.

Die Zukunft der E-Commerce-Finanzierung

Die Saga der Amazon-Aggregatoren dient als entscheidende Lektion. Für E-Commerce-Gründer und CFOs gilt: Seien Sie gewarnt: Die Post-COVID-Welt hat die Grundlagen nicht verändert. Es ist an der Zeit, sich wieder auf die Stückkosten zu konzentrieren und effizient zu skalieren.

Während der Pandemie waren viele von dem beispiellosen Wachstum geblendet und verloren diese Grundprinzipien aus den Augen. In Zukunft ist es das Engagement von Wayflyer, eine Finanzierungslandschaft zu fördern, die intelligentes, nachhaltiges Wachstum betont.

Wir setzen uns für eine Rückkehr zu den Grundlagen ein und stellen sicher, dass jede finanzielle Entscheidung auf soliden wirtschaftlichen Grundlagen und umsichtigen Skalierungsstrategien beruht. Dies ist der Weg zum Erfolg in der sich ständig weiterentwickelnden Welt des E-Commerce.