Cómo interactúan tu estado de flujo de caja y tu P&L

Puntos clave

- Incluso con grandes márgenes, realizar más ventas no es necesariamente algo bueno si el capital circulante no se gestiona bien.

- Tus beneficios en un período determinado no reflejan realmente el flujo de fondos. Hay un desfase temporal entre tu estado de pérdidas y ganancias y tu estado de flujo de caja.

- No mueres en tu estado de pérdidas y ganancias. Mueres en tu estado de flujo de caja.

Reconocer la importancia de una gestión sólida del capital circulante

En artículos anteriores, hemos explorado formas de mejorar tu estado de pérdidas y ganancias (P&L). Supongamos que has tomado medidas para mejorar tu economía unitaria, con un fuerte margen de contribución en cada venta.

Ahora, he aquí una dura realidad: incluso con grandes márgenes, realizar más ventas no es necesariamente algo bueno si el capital circulante no se gestiona bien. La facturación es vanidad. El beneficio es sensatez. El efectivo es la realidad.

El capital circulante representa el capital necesario para financiar tus operaciones diarias, como pedir inventario, invertir en marketing o pagar salarios. Es, en esencia, el efectivo atrapado en el ciclo operativo.

Y una gestión sólida del capital circulante es una técnica infravalorada que los grandes operadores de comercio electrónico dominan. Es tan importante para tu negocio como tu economía unitaria.

capital circulante = activos corrientes - pasivos corrientes

Observa cómo interactúan los estados financieros

Es crucial tener un conocimiento profundo de cómo interactúan el estado de pérdidas y ganancias, el balance general y el estado de flujo de caja.

Debes ser capaz de seguir el dinero a medida que pasa por tus estados financieros y entra (o sale) de tu cuenta bancaria.

Puedes ser rentable en tu estado de pérdidas y ganancias cada mes y aun así no tener un dólar en el bolsillo. Esto se debe a que las cifras de un estado de pérdidas y ganancias no reflejan realmente el flujo de fondos.

Hay un desfase temporal. Los ingresos, los gastos y los beneficios llegan al estado de pérdidas y ganancias basándose en la contabilidad de devengo, es decir, «cuando se incurre en ellos», y no cuando el efectivo realmente cambia de manos.

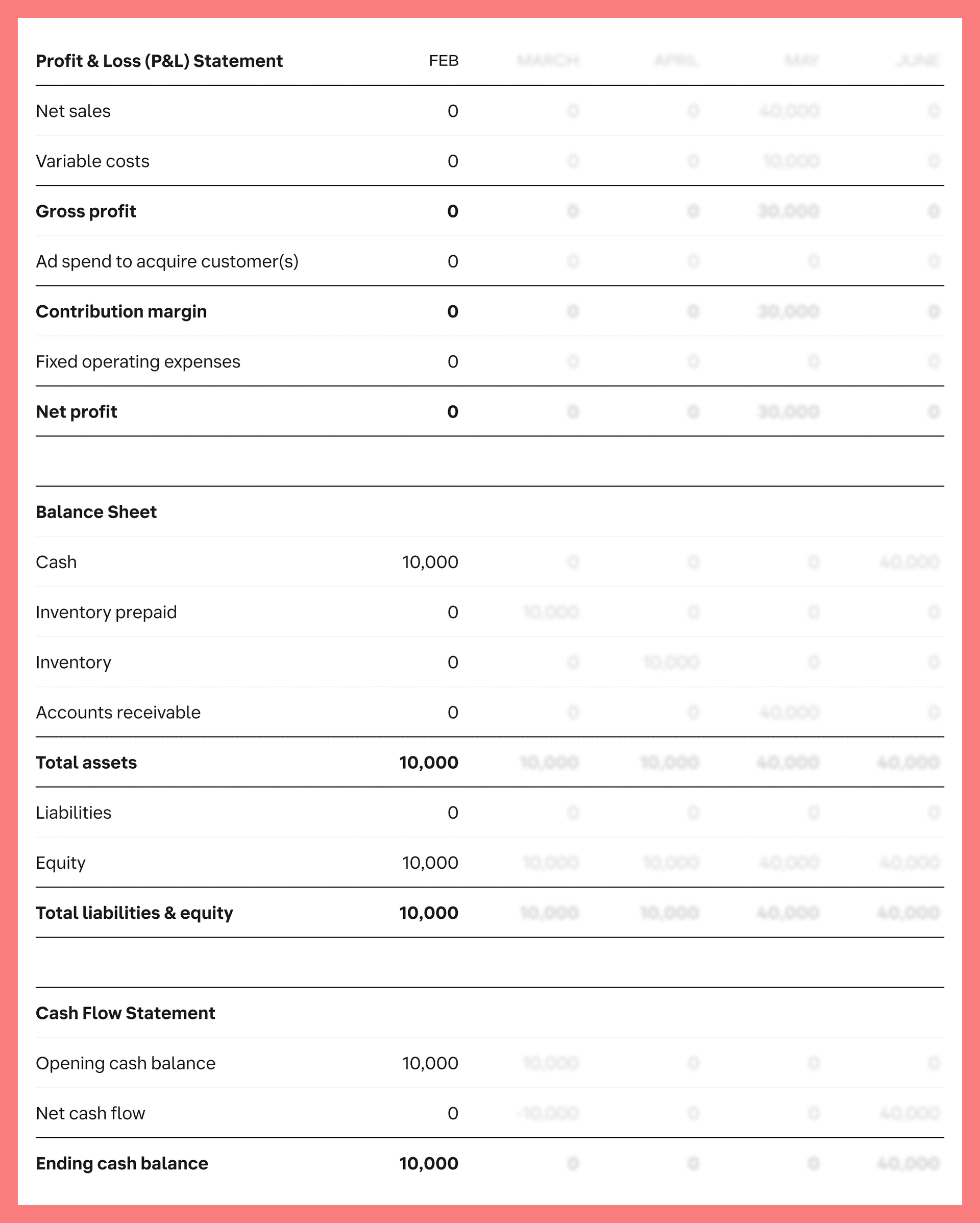

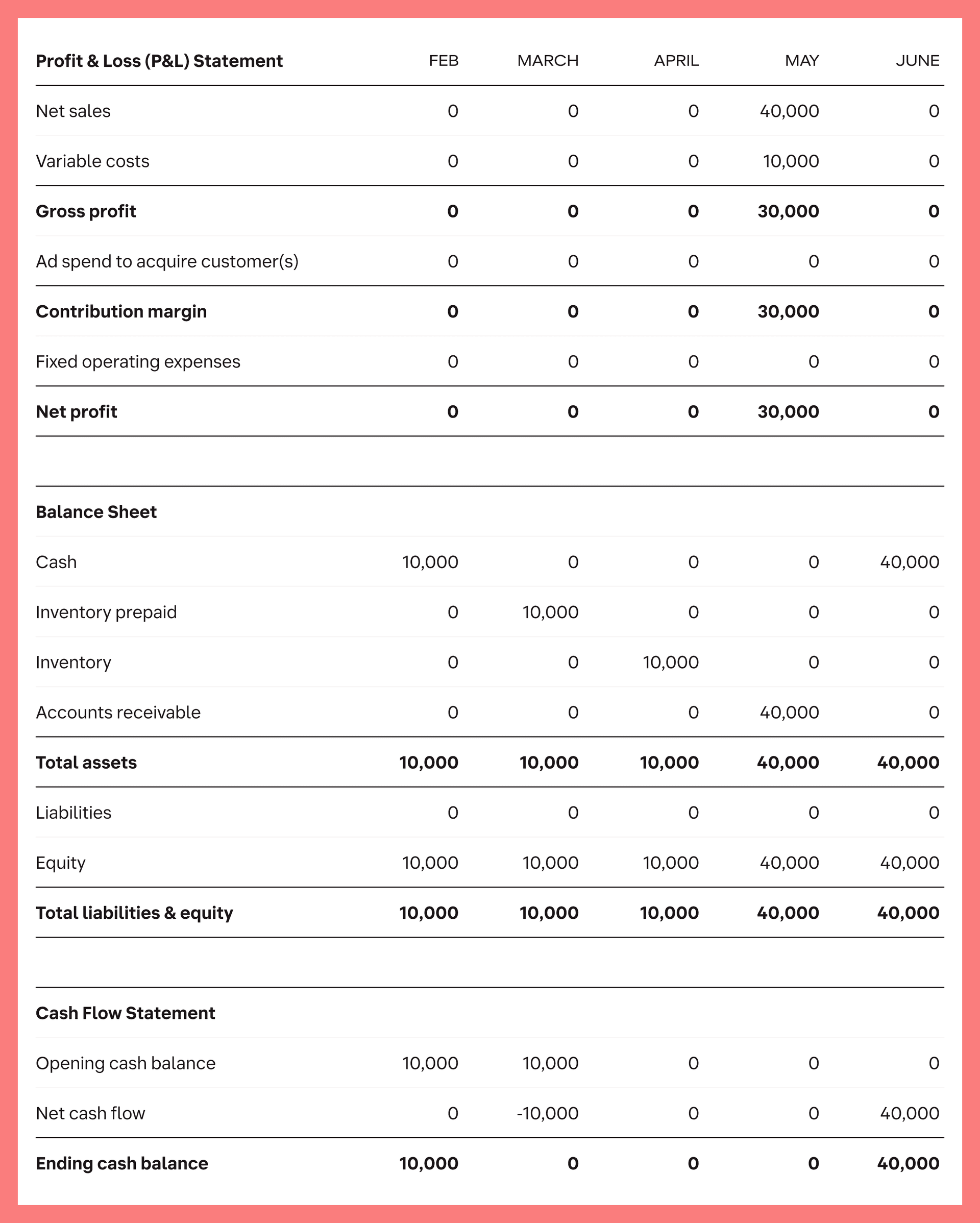

Veamos un ejemplo para dar vida a este concepto. Para poder «seguir el dinero» a través de tus estados financieros, lo haremos sencillo.

Supongamos que tienes un saldo de caja inicial de 10 000 $ en febrero. Esto se refleja en las cifras de «efectivo» y «patrimonio» de tu balance general.

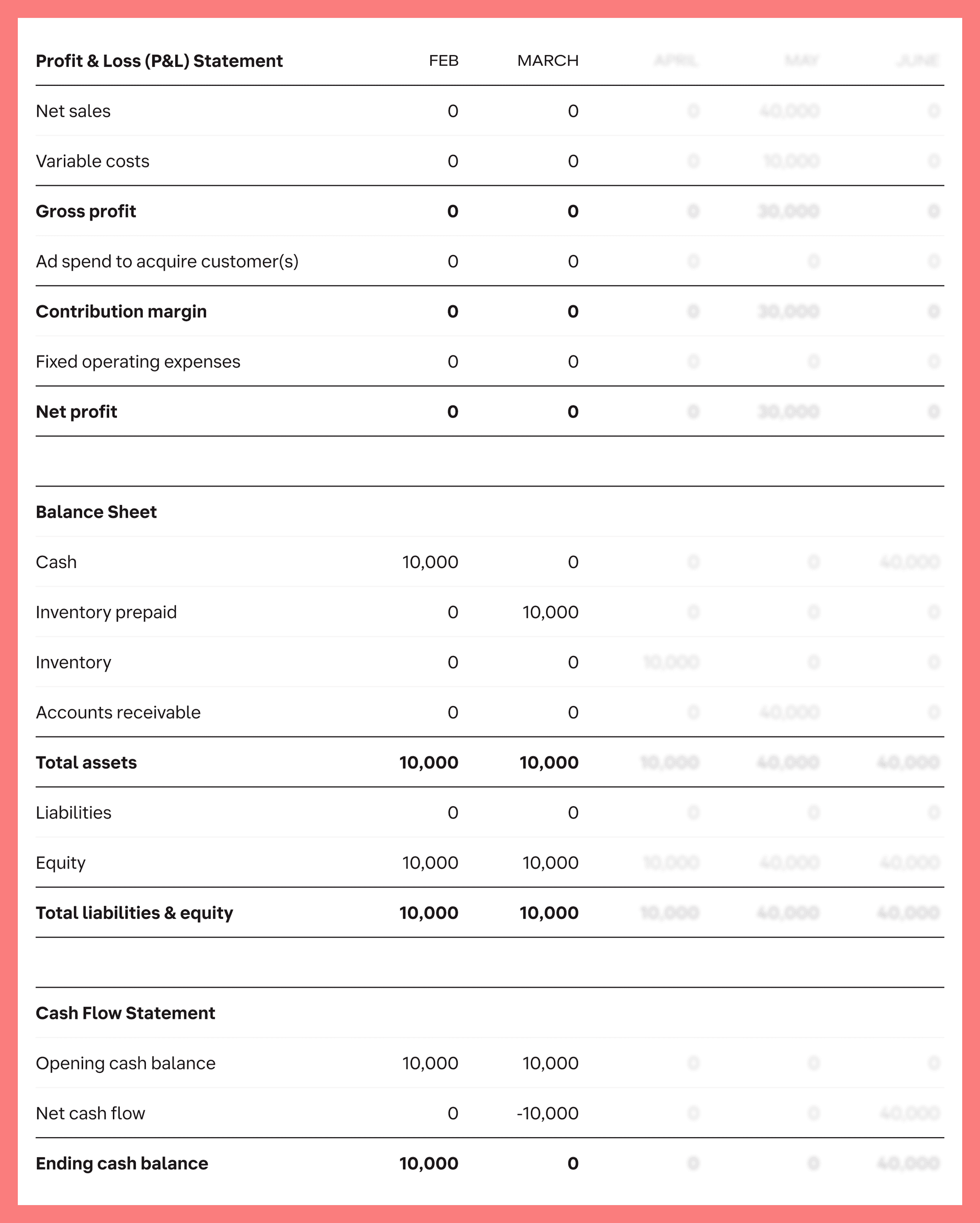

Comienza marzo y quieres poner ese dinero a trabajar y obtener beneficios. Compras 10 000 $ de inventario para tu tienda de Amazon el 1 de marzo.

El efectivo sale de tu cuenta bancaria para pagar al proveedor, pero no hay un impacto inmediato en el estado de pérdidas y ganancias.

En el balance general, el activo de «inventario prepagado» aumenta en 10 000 $ y tu saldo de caja disminuye en la misma cantidad. El efectivo está efectivamente «inmovilizado» en el inventario hasta que se vende, y tu saldo de caja es ahora cero.

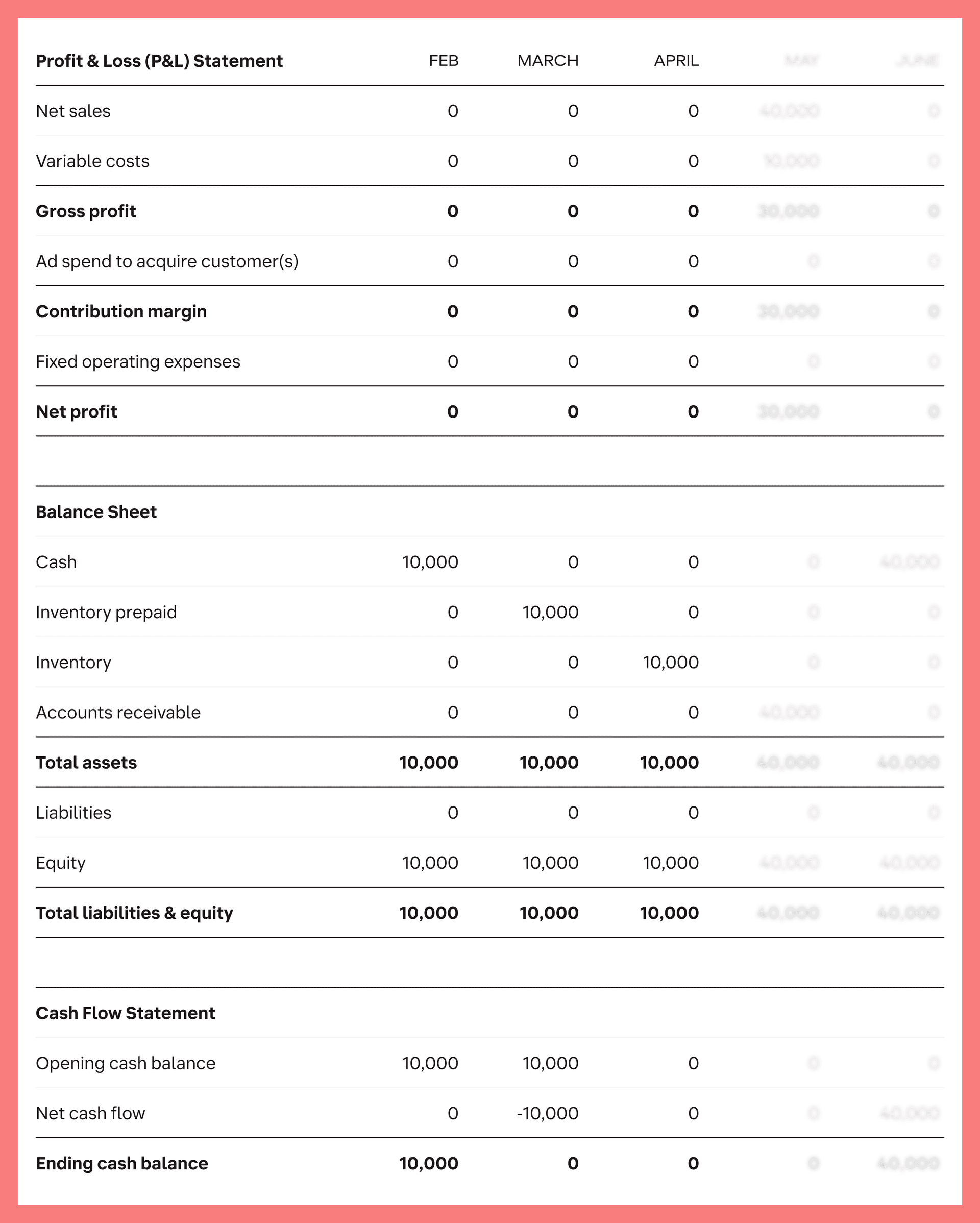

Tras 2 meses de espera, tu inventario llega de China el 31 de abril y lo marcas como «en stock» en Amazon.

Tu «inventario prepagado» se ha capitalizado como «inventario», pero todavía no se producen otros cambios en los estados financieros.

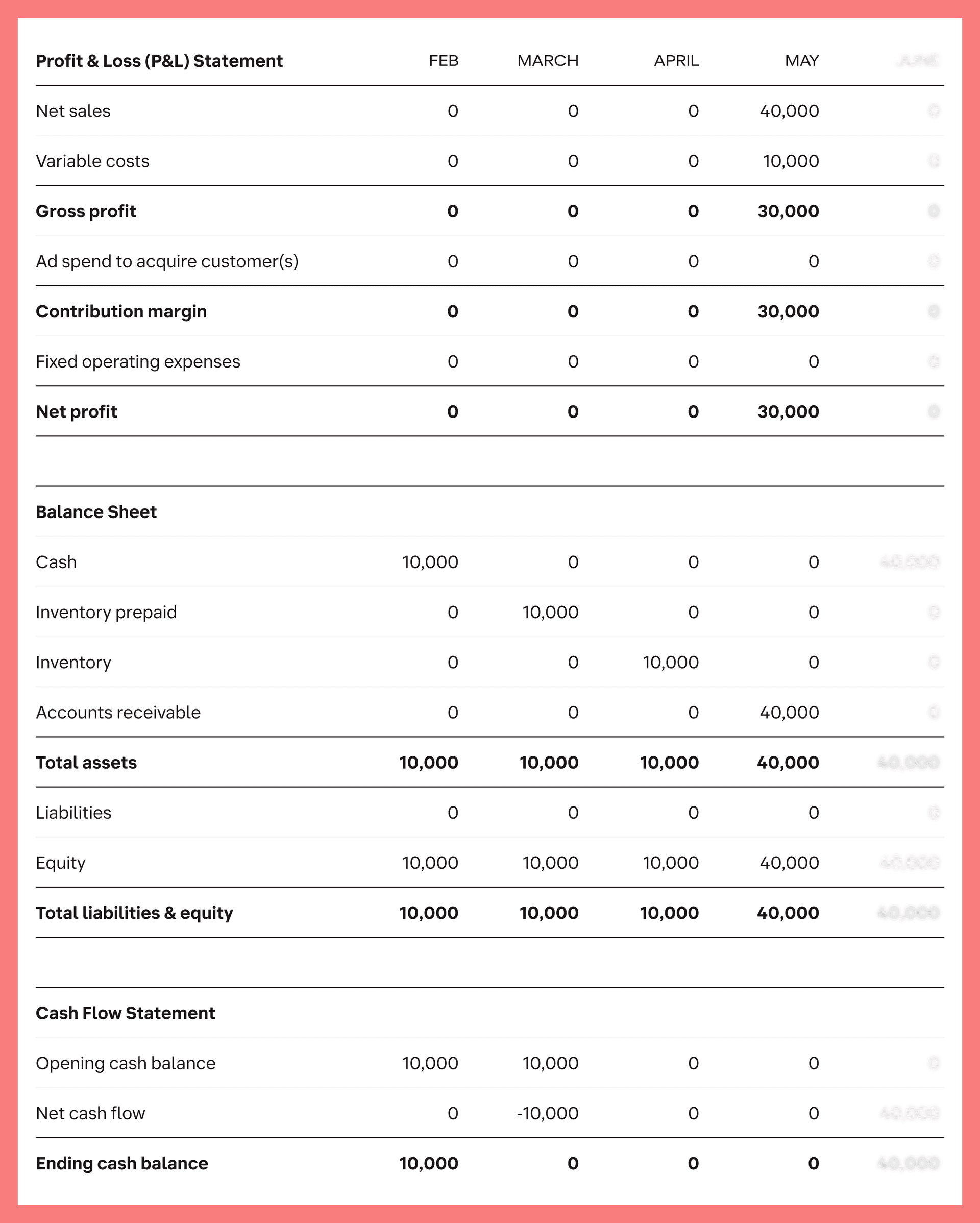

En mayo es cuando ocurre la acción. La demanda de tu producto es alta, por lo que se agota rápidamente, generando unos ingresos de 40 000 $ a finales de mes.

Esto ahora afecta al estado de pérdidas y ganancias: 40 000 $ de ingresos, menos 10 000 $ de coste de los bienes vendidos (COGS), lo que deja un beneficio de 30 000 $. ¡Genial!

La cifra de inventario asociada en el balance general se reduce para reflejar las ventas, ¿pero qué pasa con tu saldo de caja? No tan rápido.

Amazon no desembolsa el efectivo de estas ventas de inmediato, así que supongamos que no lo recibirás hasta principios de junio. Aunque el activo de cuentas por cobrar aumentaría en 40 000 $ para reflejar esto, tu saldo bancario aún no ha aumentado.

Finalmente, llega junio y recibes el efectivo de las ventas. Esto se refleja en tu balance general y en tu estado de flujo de caja.

El beneficio que te propusiste obtener de tu capital inicial de 10 000 $ a principios de marzo finalmente ha llegado a tu cuenta bancaria, tres meses después.

Por supuesto, el ejemplo anterior es una gran simplificación. Supone que tu único coste es el inventario, ignorando partidas como los costes de envío, las tarifas de gestión de pedidos y los gastos operativos fijos.

Esta omisión da lugar a un margen neto del 75 %, que es enorme para un producto de consumo. También trata un único pedido de inventario de forma aislada, cuando en realidad, tu negocio tiene múltiples transacciones como esta apiladas una encima de la otra.

Pero ver un ejemplo sencillo como este ilustra realmente cómo surge una crisis de flujo de caja incluso cuando vendes un producto rentable con una fuerte demanda.

Aunque este ciclo de inventario generó beneficios para el negocio, ¡la salida de efectivo inicial de 10 000 $ del 1 de marzo no se recuperó hasta el 1 de junio!

A modo de ejemplo, imagina que estos 10 000 $ era todo lo que el negocio tenía en el banco el 1 de marzo, dejando efectivamente un saldo de cero durante meses.

¿Cómo pagarían los salarios de marzo, abril y mayo? ¿Cómo mantendrían las luces de la oficina encendidas? ¿Cómo invertirían en nuevas líneas de productos? En resumen, no podrían. El negocio moriría.

Tu negocio es más complejo que este ejemplo, lo que puede hacer que sea incluso más difícil ver lo que realmente está sucediendo con tu posición de caja a lo largo del tiempo.

Por eso es tan importante mirar el estado de flujo de caja para evaluar la salud de un negocio. No mueres en tu estado de pérdidas y ganancias. Mueres en tu estado de flujo de caja.