El problema de los agregadores de Amazon para las marcas de eCommerce

Una historia de optimismo fuera de lugar

Si te interesa tanto el eCommerce como a nosotros, probablemente estés leyendo muchos artículos últimamente sobre gigantes del eCommerce de los que nunca habías oído hablar y que están al borde de la quiebra.

Durante la pandemia, observamos con intriga el ascenso de empresas como Thrasio, Razor Group y Perch. Los bancos de Wall Street y las empresas de capital riesgo inyectaban millones en estas compañías, inflando su valor y alimentando un furioso período de fusiones y adquisiciones entre ellas.

Numerosas empresas similares se pusieron en contacto con nosotros para obtener financiación en los últimos años, pero rechazamos a la mayoría porque su viabilidad nos generaba dudas.

No se puede decir lo mismo de las empresas de capital riesgo y de deuda que invirtieron unos 16 000 millones de dólares en estos negocios entre 2020 y 2023 y que ahora tienen que asumir las consecuencias.

Por esa razón, los agregadores de Amazon son el caso de estudio perfecto sobre cómo los criterios de evaluación de los prestamistas tradicionales son deficientes y cómo en Wayflyer lo hacemos de forma diferente.

El boom de los agregadores de Amazon

Antes de continuar, permíteme explicar rápidamente qué son los agregadores de Amazon y la naturaleza de su negocio.

Son como los Pac-Man del universo del eCommerce, devorando con avidez tantas marcas pequeñas de éxito en Amazon como sea posible, desde masajeadores de pies hasta purificadores de aire de moda.

La lógica era que podían lograr enormes economías de escala en términos de I+D, marketing y operaciones administrativas, y consolidar la cadena de suministro de los envíos de estos productos desde China.

Aspiraban a ser los próximos Unilever o Procter & Gamble, consolidando a cientos de pequeños vendedores bajo un único paraguas gigante.

Se trataba de convertir a estos vendedores fragmentados en una máquina cohesionada de hacer dinero. En teoría, brillante; en la práctica, bueno, esa es otra historia.

La pandemia fue la luz verde que los agregadores habían estado esperando. El mundo se volcó en las compras online, y la gente llenó el tiempo que normalmente pasaba desplazándose al trabajo y socializando añadiendo artículos a su cesta de la compra.

Mientras las pequeñas marcas de dispositivos de blanqueamiento dental y productos para el cuidado de la barba luchaban por satisfacer la nueva demanda de sus productos, los agregadores se abalanzaron sobre ellas, comprando marcas a diestro y siniestro.

En su apogeo, Thrasio adquiría 3 empresas a la semana, obteniendo unos beneficios de 100 millones de dólares con unas ventas de 500 millones de dólares.

Los agregadores se convirtieron en los niños mimados de los inversores y el sector se llenó más que en las rebajas del Black Friday.

Noventa y nueve actores activos recaudaron colectivamente la asombrosa cifra de 15 000 millones de dólares en financiación. Thrasio, que en su día fue el lobo solitario en este juego, se encontró en una fiesta abarrotada.

Y entonces llegó Perch, pavoneándose con la friolera de 755 millones de dólares de una ronda de Serie A, cortesía del Vision Fund 2 de SoftBank en 2021.

Para no quedarse atrás, Berlin Brands Group se unió al club de los multimillonarios con una ronda de financiación de 700 millones de dólares, disparando su valoración por encima de los mil millones de dólares.Thrasio se convirtió en uno de los unicornios de más rápido crecimiento de la historia.

La caída inevitable

En 2022 la fiesta se detuvo en seco. Los tipos de interés empezaron a subir y los compradores decidieron que echaban de menos el encanto de las tiendas físicas y querían gastar su dinero en viajes y actividades en lugar de en cosas, lo que provocó el estancamiento del crecimiento del eCommerce.

Los ingresos empezaron a caer interanualmente y la rentabilidad se desplomó. Para agravar la situación, Amazon decidió subir las tarifas de los vendedores más de un 30 % desde 2020.

Los poderosos ejecutivos de los agregadores, que parecían pasar la mayor parte del tiempo en los circuitos de podcasts hablando de sus rutinas matutinas, no tenían ni idea de cómo darle la vuelta a la situación.

Los agregadores empezaron a recortar gastos como un pirata con presupuesto ajustado. Despidos, fusiones, lo que se te ocurra: los agregadores hacían cualquier cosa para mantener el barco a flote.

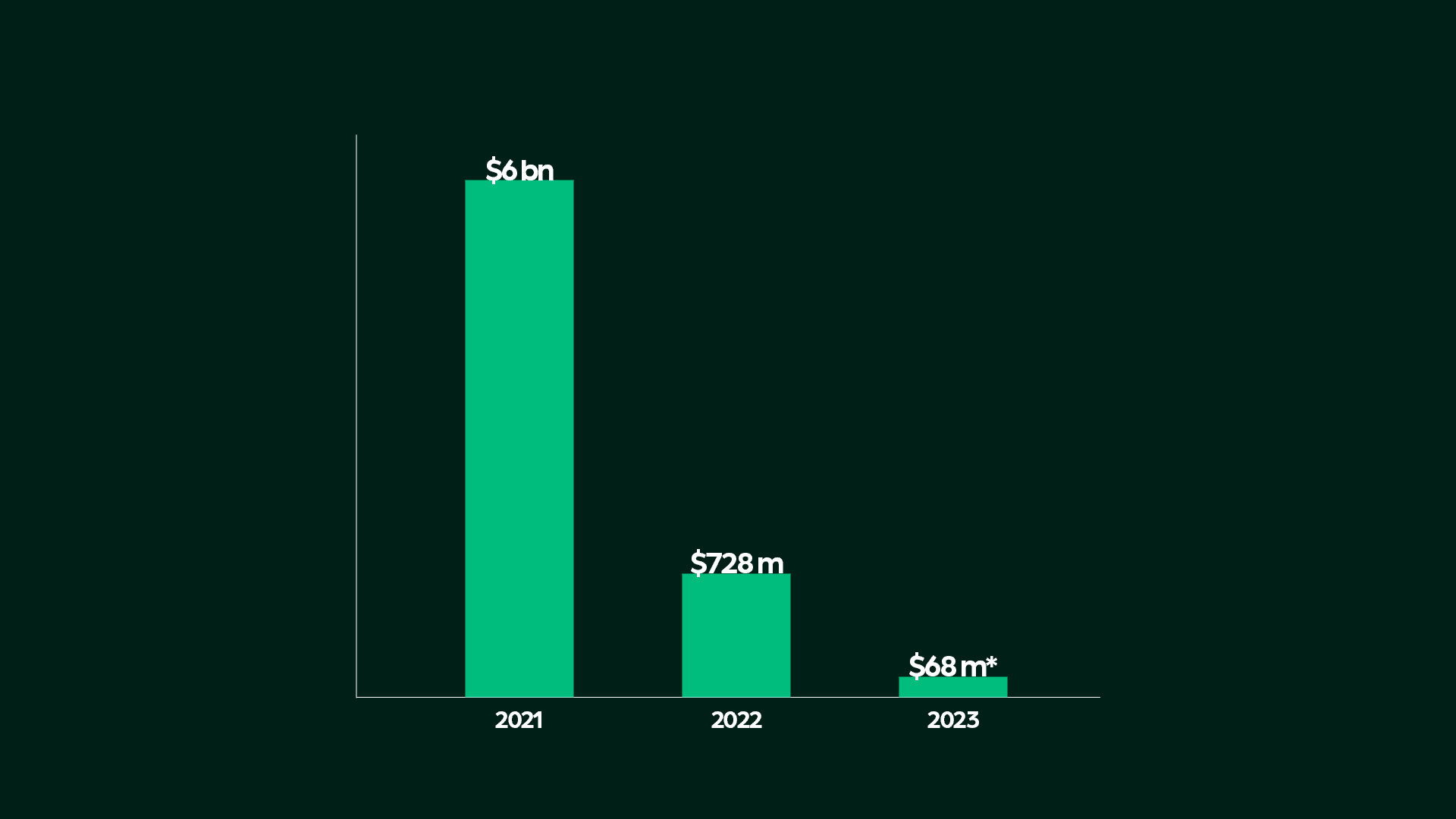

El entusiasmo de los inversores que una vez inundó el sector se agotó. Estamos hablando de una caída de más de 6000 millones de dólares en inversiones en 2021 a unos meros 728 millones de dólares en 2022. ¿Y en 2023? Unos míseros 68 millones de dólares hasta mayo.

La mayoría de los agregadores estaban dirigidos por negociadores en lugar de por vendedores online. Juozas Kaziukėnas lo expresó muy bien cuando escribió: «Dejando a un lado los problemas macroeconómicos, algunos agregadores resultaron ser peores vendedores de Amazon que los vendedores de Amazon que adquirieron.».

Resulta que lanzar dinero a un problema no siempre es la solución. En este juego, las habilidades operativas superan a la experiencia en fusiones y adquisiciones.

Con la contracción de las ventas y la vuelta a la realidad, el otrora floreciente sector empezó a parecer una escena de una película de terror financiero.

Criterios de evaluación deficientes

Los inversores, entusiasmados con el auge de las ventas online, calcularon mal su permanencia. Vieron el aumento del eCommerce durante la pandemia como la nueva normalidad, ignorando el impulso temporal de las ayudas gubernamentales y el hecho de que la gente, francamente, no tenía nada mejor en qué derrochar el dinero.

Estos banqueros de inversión, con sus hojas de cálculo y previsiones, imaginaron un futuro de crecimiento incesante, gastos operativos estancados y márgenes cada vez más amplios.

Sus modelos prometían avalanchas de beneficios y justificaban las enormes sumas gastadas en adquisiciones. Parecía infalible, pero pasaron por alto un elemento crucial: el cliente.

Se olvidaron de que, al fin y al cabo, es el terreno de juego de Amazon, no el suyo. No eran dueños de la «buy box» ni tenían voz ni voto sobre las tarifas de los vendedores. Y la esencia de las marcas originales, resolver el problema de un cliente, se perdió en el proceso.

Estas marcas, que antes estaban tan en sintonía con las necesidades de sus clientes, se convirtieron en meros engranajes de una máquina más grande e impersonal bajo el control de los agregadores.

La voz humana, la comprensión de sus clientes, se ahogó en un mar de balances y proyecciones de mercado.

El destino de los actores clave

¿Y dónde están ahora? La situación de los agregadores y sus inversores no es una lectura agradable.

Victory Park Capital, con su considerable respaldo de 775 millones de dólares a Perch, se encuentra en una situación difícil mientras lucha por deshacerse de este agregador que en su día fue célebre. Es como si la carroza de Cenicienta volviera a convertirse en calabaza, solo que estas calabazas están cargadas de deudas y rendimientos decrecientes.

A pesar de contar con un colchón de 325 millones de dólares de su ronda de Serie A, Benitago, con sede en Nueva York, sacó la bandera blanca y se declaró en quiebra acogiéndose al Capítulo 11.

Es un caso clásico de «demasiado y demasiado pronto», comprar en exceso en los picos del mercado y ahogarse en deudas mientras los tipos de interés se disparan.

Mientras tanto, otros agregadores están ocupados jugando al juego de las sillas. SellerX, con sede en Berlín, se hizo con Elevate Brands, de Austin, mientras que Suma y D1 Brands se fusionaron para crear The Ambr Group.

Luego está el caso de Thrasio, el ejemplo paradigmático de los agregadores de Amazon, que ahora se prepara para la quiebra. Con la caída del gasto online tras la pandemia, Thrasio se vio obligado a recalibrar las expectativas, despedir personal y enfrentarse a una reestructuración financiera.

Pero incluso los que siguen en pie, operando razonablemente bien, se encuentran en un aprieto. Cargados con enormes líneas de crédito que ahora eclipsan su valor, la dirección y los socios de capital riesgo están atrapados en un matrimonio sin amor.

El eCommerce tiene un gran atractivo debido a sus menores barreras de entrada en comparación con otros negocios.

Sin embargo, las barreras de salida son igualmente bajas. Nuestra filosofía en Wayflyer siempre ha sido construir con lo que se tiene, centrarse en el resultado final y evitar cargar el negocio con una deuda excesiva.

En el mundo de los agregadores de Amazon, pagar de más por las marcas, acumular deudas y apostar por un crecimiento perpetuo era la receta para el desastre. A medida que el sector se enfrenta a un ajuste de cuentas, está claro que solo sobrevivirán a esta reorganización aquellos con una ejecución impecable y productos distintivos.

El enfoque de financiación de Wayflyer

En Wayflyer, elegimos un camino diferente desde el principio. Utilizamos datos en tiempo real para evaluar un negocio en lugar de los estados financieros de hace meses que tanto gustan a los bancos.

Nuestro modelo de financiación basada en los ingresos no consiste solo en hacer números; se trata de entender el mercado, al consumidor y el potencial real que hay detrás de cada negocio.

También canalizamos las transacciones bancarias a través de nuestro sistema interno, lo que nos da una imagen nítida de la rentabilidad real de una empresa de forma continua.

Al interactuar con una plétora de marcas, le tomamos el pulso al mercado. Podemos contextualizar el rendimiento de un cliente con una precisión milimétrica, a diferencia del enfoque tradicional que se basa en información anticuada y agregada del sector.

Tomemos como ejemplo el bajo rendimiento. Mientras que algunos podrían culpar a una recesión del mercado en un sector vertical específico, a menudo vemos que otras empresas del mismo espacio prosperan. Es este análisis matizado y en tiempo real lo que nos diferencia y ha validado nuestro enfoque una y otra vez.

Tomemos, por ejemplo, nuestro trabajo con BubbleBum. Vimos su potencial donde otros solo veían números y, aprovechando nuestros conocimientos únicos, impulsamos su crecimiento de formas que los modelos tradicionales nunca podrían haberlo hecho.

Lecciones de la saga de los agregadores

El auge y la caída de los agregadores de Amazon no es solo una historia de fracaso. Es una lección sobre valoración y valor de marca.

¿La conclusión principal? No es que el modelo de negocio de los agregadores sea intrínsecamente defectuoso. El verdadero error estuvo en las valoraciones por las nubes que se les atribuyeron a estas empresas alrededor de 2020.

Puedes crecer con éxito añadiendo marcas a tu cartera, pero hazlo a un coste razonable. ¿Por qué? Porque una marca de Amazon no tiene el mismo valor de marca que tener tu propia tienda.

Tomemos el caso de True Classic frente a una camiseta genérica en Amazon: la diferencia está en el reconocimiento de la marca. Cuando compras en un sitio web específico, conectas con la marca.

En Amazon, esa conexión suele faltar. Esta distinción es crucial para entender el potencial y los escollos del modelo de agregador.

El futuro de la financiación del eCommerce

La saga de los agregadores de Amazon sirve como una lección crucial. Para los fundadores y directores financieros de eCommerce, tomen nota: el mundo post-COVID no ha alterado los fundamentos. Es hora de volver a centrarse en la economía unitaria y escalar de forma eficiente.

Durante la pandemia, muchos se dejaron deslumbrar por un crecimiento sin precedentes y perdieron de vista estos principios básicos. A medida que avanzamos, el compromiso de Wayflyer es fomentar un panorama de financiación que haga hincapié en un crecimiento inteligente y sostenible.

Abogamos por una vuelta a lo básico, garantizando que cada decisión financiera se base en una economía sólida y en estrategias de escalado prudentes. Este es el camino para prosperar en el mundo en constante evolución del eCommerce.