Het probleem met Amazon-aggregators voor e-commercemerken

Een verhaal van misplaatst optimisme

Als u net zo geïnvesteerd bent in e-commerce als wij, leest u op dit moment waarschijnlijk veel artikelen over e-commercegiganten waar u nog nooit van had gehoord, die op de rand van een faillissement staan.

Tijdens de pandemie zagen we met belangstelling de opkomst van bedrijven als Thrasio, Razor Group en Perch. Banken op Wall Street en durfkapitaalbedrijven pompten miljoenen in deze ondernemingen, waardoor hun waarde werd opgeblazen en een verwoede periode van fusies en overnames tussen hen werd aangewakkerd.

In de afgelopen jaren hebben talloze vergelijkbare bedrijven ons benaderd voor financiering, maar de meeste hebben we afgewezen omdat hun levensvatbaarheid enkele alarmbellen deed rinkelen.

Hetzelfde kan niet worden gezegd van durfkapitaal- en schuldfinancieringsbedrijven die tussen 2020 en 2023 naar schatting 16 miljard dollar in deze bedrijven hebben geïnvesteerd en nu met de gebakken peren zitten.

Daarom zijn Amazon-aggregators de perfecte casestudy van hoe de evaluatiecriteria van traditionele kredietverstrekkers gebrekkig zijn en hoe wij bij Wayflyer het anders doen.

De opkomst van de Amazon-aggregator

Voordat ik verder ga, zal ik kort uitleggen wat Amazon-aggregators zijn en wat de aard van hun bedrijf is.

Ze zijn als de Pac-Mans van het e-commerce-universum, die hongerig zoveel mogelijk succesvolle kleine merken op Amazon opslokken, van voetmassageapparaten tot trendy luchtreinigers.

De logica was dat ze enorme schaalvoordelen konden behalen op het gebied van R&D, marketing en backoffice-activiteiten en door de toeleveringsketen van de verzendingen van deze producten uit China te consolideren.

Ze streefden ernaar de volgende Unilever of Procter & Gamble te worden, door honderden kleine verkopers onder één grote paraplu te consolideren.

Het ging erom deze gefragmenteerde verkopers om te vormen tot een samenhangende, winstgevende machine. In theorie briljant; in de praktijk, nou, dat is een ander verhaal.

De pandemie was het groene licht waar aggregators op hadden gewacht. De wereld stapte over op online winkelen, mensen vulden de tijd die ze normaal gesproken besteedden aan woon-werkverkeer en sociale contacten met het toevoegen van artikelen aan hun winkelwagentje.

Terwijl kleine merken van tandenbleekapparaten en baardtrimmers moeite hadden om aan de nieuwe vraag naar hun producten te voldoen, doken aggregators op en kochten ze links en rechts merken op.

Op het hoogtepunt nam Thrasio 3 bedrijven per week over en maakte een winst van$ 100 miljoen op een omzet van $ 500 miljoen.

Aggregators werden de lievelingetjes van investeerders en het werd drukker dan tijdens een Black Friday-uitverkoop.

Negenennegentig actieve spelers haalden gezamenlijk een duizelingwekkend bedrag op van$ 15 miljard aan financiering. Thrasio, ooit de eenzame wolf in dit spel, bevond zich plotseling op een druk feest.

Toen kwam Perch, die in 2021 met een coole $ 755 miljoen uit een Serie A-ronde, met dank aan SoftBank's Vision Fund 2, binnen paradeerde.

Om niet achter te blijven, sloot Berlin Brands Group zich aan bij de miljardairsclub met een financieringsronde van $ 700 miljoen, waardoor de waardering de grens van een miljard dollar overschreed.Thrasio werd een van de snelst groeiende eenhoorns ooit.

De onvermijdelijke val

In 2022 kwam er abrupt een einde aan het feest. De rente begon te stijgen en consumenten besloten dat ze de charme van fysieke winkels misten en hun geld liever uitgaven aan reizen en activiteiten dan aan spullen, waardoor de groei van e-commerce stagneerde.

De inkomsten begonnen jaar op jaar te dalen en de winstgevendheid kelderde. Tot overmaat van ramp besloot Amazon de verkoperskosten sinds 2020 met meer dan 30% te verhogen.

De invloedrijke leidinggevenden van de aggregators, die de meeste tijd leken door te brengen in podcastcircuits om over hun ochtendroutines te praten, hadden geen idee hoe ze de situatie moesten omkeren.

Aggregators begonnen te bezuinigen als een prijsbewuste piraat. Ontslagen, fusies, noem maar op – aggregators deden er alles aan om het schip drijvende te houden.

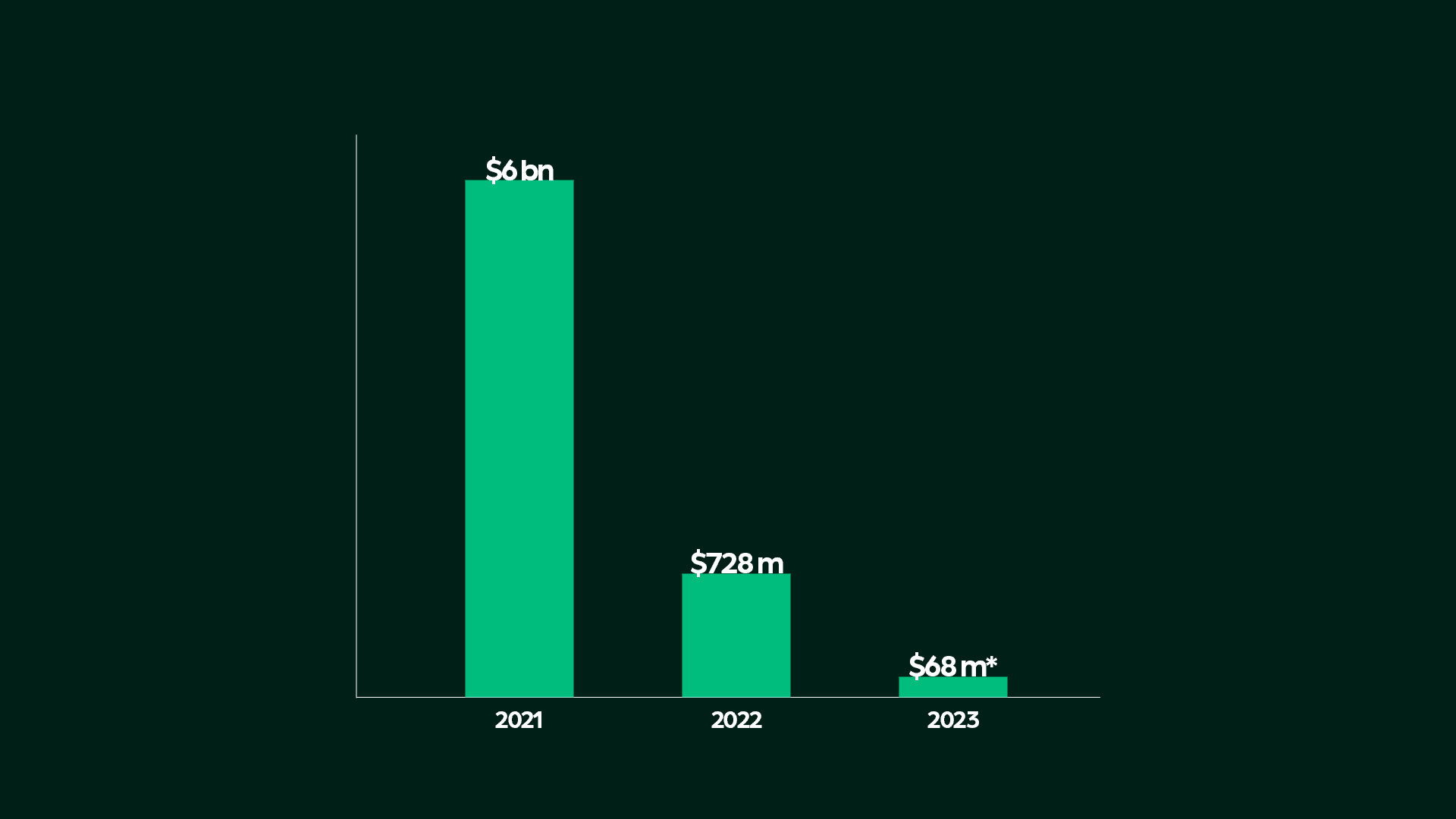

Het enthousiasme van investeerders dat de sector ooit overspoelde, droogde op. We hebben het over een daling van meer dan$ 6 miljard aan investeringen in 2021 naar slechts $ 728 miljoen in 2022. En in 2023? Een schamele $ 68 miljoen in mei.

De meerderheid van de aggregators werd geleid door dealmakers in plaats van online verkopers. Juozas Kaziukėnas verwoordde het heel goed toen hij schreef: “Afgezien van macro-economische problemen, bleken sommige aggregators slechtere Amazon-verkopers te zijn dan de Amazon-verkopers die ze overnamen.”

Het blijkt dat geld naar een probleem gooien niet altijd de oplossing is. Operationele vaardigheden zijn in dit spel belangrijker dan M&A-ervaring**.**

Met krimpende verkopen en de realiteit die doordrong, begon de eens zo bloeiende sector op een sc��ne uit een financiële horrorfilm te lijken.

Gebrekkige evaluatiecriteria

Investeerders, duizelig van de online verkoophausse, hebben de duurzaamheid ervan verkeerd ingeschat. Ze zagen de e-commerce-stijging tijdens de pandemie als het nieuwe normaal, waarbij ze de tijdelijke impuls van overheidssteun en het feit dat mensen, eerlijk gezegd, niets beters hadden om hun geld aan uit te geven, negeerden.

Deze investeringsbankiers, met hun spreadsheets en prognoses, zagen een toekomst voor zich van onophoudelijke groei, gelijkblijvende operationele kosten en steeds groter wordende marges.

Hun modellen beloofden enorme winsten en rechtvaardigden de enorme bedragen die aan overnames werden besteed. Het leek waterdicht, maar ze zagen een cruciaal element over het hoofd: de klant.

Ze vergaten dat het uiteindelijk de speeltuin van Amazon is, niet die van hen. Ze waren niet de eigenaar van de 'buy box' en hadden geen zeggenschap over de verkoperskosten. En de essentie van de oorspronkelijke merken, het oplossen van een probleem van de klant, ging verloren in de vertaling.

Deze merken, ooit zo nauw afgestemd op de behoeften van hun klanten, werden louter radertjes in een grotere, onpersoonlijke machine onder de aggregators.

De menselijke stem, het begrip voor hun klanten, verdronk in een zee van balansen en marktprognoses.

Het lot van de belangrijkste spelers

Dus waar zijn ze nu? De positie van de aggregators en hun investeerders is geen prettige lectuur.

Victory Park Capital, met zijn forse steun van $ 775 miljoen aan Perch, zit in een lastig parket nu het worstelt om deze eens zo gevierde aggregator van de hand te doen. Het is alsof de koets van Assepoester weer in een pompoen verandert, alleen zijn deze pompoenen opgezadeld met schulden en afnemende opbrengsten.

Ondanks een buffer van $ 325 miljoen uit de Serie A-ronde, hees het in New York gevestigde Benitago de witte vlag en vroeg het faillissement aan onder Chapter 11.

Het is een klassiek geval van 'te veel, te snel', te veel kopen op marktpieken en verdrinken in schulden als de rente de pan uit rijst.

Ondertussen zijn andere aggregators druk bezig met een stoelendans. Het in Berlijn gevestigde SellerX nam Elevate Brands uit Austin over, terwijl Suma en D1 Brands fuseerden tot The Ambr Group.

Dan is er het geval van Thrasio, het boegbeeld van de Amazon-aggregators, dat zich nu voorbereidt op een faillissement. Nu de online uitgaven na de pandemie daalden, moest Thrasio de verwachtingen bijstellen, personeel ontslaan en een financiële herstructurering onder ogen zien.

Maar zelfs degenen die nog overeind staan en redelijk goed handelen, bevinden zich in een lastige positie. Opgezadeld met forse schuldfaciliteiten die nu hun waarde overschaduwen, zitten het management en de durfkapitaalpartners gevangen in een liefdeloos huwelijk.

E-commerce heeft een enorme aantrekkingskracht vanwege de lagere toetredingsdrempels in vergelijking met andere ondernemingen.

De drempels om uit te stappen zijn echter even laag. Onze filosofie bij Wayflyer is altijd geweest om te bouwen met wat je hebt, je te richten op het eindresultaat en te voorkomen dat het bedrijf wordt belast met buitensporige schulden.

In de wereld van Amazon-aggregators was te veel betalen voor merken, schulden opstapelen en rekenen op eeuwige groei een recept voor een ramp. Nu de sector voor een afrekening staat, is het duidelijk dat alleen degenen met een vlekkeloze uitvoering en onderscheidende producten deze sanering zullen overleven.

De Wayflyer-aanpak voor financiering

Bij Wayflyer hebben we vanaf het begin een ander pad gekozen. We gebruiken live gegevens om een bedrijf te beoordelen in plaats van de maanden oude financiële overzichten waar banken zo dol op zijn.

Onsop omzet gebaseerde financieringsmodelgaat niet alleen over het verwerken van cijfers; het gaat om het begrijpen van de markt, de consument en het werkelijke potentieel achter elk bedrijf.

We leiden ook banktransacties door ons interne systeem, waardoor we een kristalhelder beeld krijgen van de werkelijke winstgevendheid van een bedrijf op een doorlopende basis.

Door de interactie met een overvloed aan merken, houden we de vinger aan de pols van de markt. We kunnen de prestaties van een klant met uiterste precisie contextualiseren, in tegenstelling tot de traditionele aanpak die leunt op verouderde, geaggregeerde branche-informatie.

Neem bijvoorbeeld ondermaatse prestaties. Terwijl sommigen een marktdaling in een specifieke sector de schuld geven, zien we vaak andere bedrijven in dezelfde ruimte floreren. Het is deze genuanceerde, realtime analyse die ons onderscheidt en onze aanpak keer op keer heeft bevestigd.

Neem bijvoorbeeld ons werk metBubbleBum. We zagen hun potentieel waar anderen alleen maar cijfers zagen, en door gebruik te maken van onze unieke inzichten, hebben we hun groei gestimuleerd op manieren die traditionele modellen nooit hadden gekund.

Lessen uit de aggregator-saga

De opkomst en ondergang van Amazon-aggregators is niet alleen een verhaal van mislukking. Het is een les in waardering en merkwaarde.

De belangrijkste conclusie? Het is niet zo dat het bedrijfsmodel van aggregators inherent gebrekkig is. De echte misstap waren de torenhoge waarderingen die rond 2020 op deze bedrijven werden geplakt.

U kunt succesvol groeien door merken aan uw portfolio toe te voegen, maar doe dit tegen een redelijke prijs. Waarom? Omdat een Amazon-merk niet dezelfde merkwaarde heeft als een eigen winkel.

NeemTrue Classicversus een generiek T-shirt op Amazon – het verschil zit in merkherkenning. Wanneer u op een speciale website winkelt, maakt u verbinding met het merk.

Op Amazon ontbreekt die verbinding vaak. Dit onderscheid is cruciaal om het potentieel en de valkuilen van het aggregatormodel te begrijpen.

De toekomst van e-commercefinanciering

De saga van de Amazon-aggregators dient als een cruciale les. Voor oprichters en CFO's van e-commercebedrijven, let op: de post-COVID-wereld heeft de fundamenten niet veranderd. Het is tijd om opnieuw te focussen op 'unit economics' en efficiënt op te schalen.

Tijdens de pandemie werden velen verblind door ongekende groei en verloren ze deze kernprincipes uit het oog. Terwijl we vooruitgaan, is het de toewijding van Wayflyer om een financieringslandschap te bevorderen dat de nadruk legt op slimme, duurzame groei.

We pleiten voor een terugkeer naar de basis, waarbij we ervoor zorgen dat elke financiële beslissing is gebaseerd op solide economische principes en voorzichtige schaalstrategieën. Dit is de weg naar succes in de steeds veranderende wereld van e-commerce.